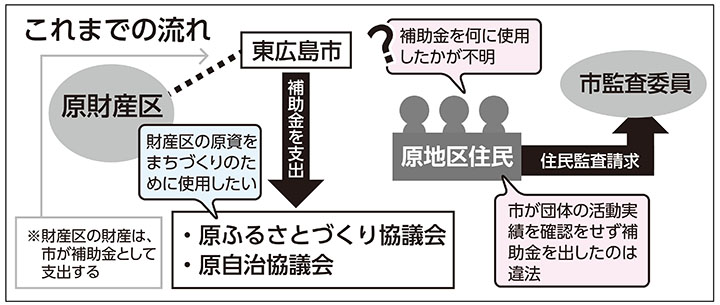

東広島市八本松町原地区の住民たちが2018年度に「原ふるさとづくり協議会」と「原自治協議会」に支出した補助金の違法性を指摘していた住民監査請求について結果が出た。(日川剛伸)

市監査委員は、原ふるさとづくり協議会に支出した補助金について、「下部組織の活動に充てられた補助金の実態解明ができなかった」として、高垣広徳市長に団体を指導するよう勧告した。

一方で、補助金交付決定前の日付の領収書などが散見するなど虚偽の補助金申請を問題視していた原自治協への支出については、「不適切な事務手続きは見られたが事業は実施されたもの」と判断し、監査請求を棄却した。

補助金は財産区活動事業補助金。財産区は合併前に旧市町村単位で所有していた土地などを、合併後も旧市町村単位で所有・管理ができるようにした特別地方公共団体。財産区議会の議決を経て、財産区内の団体に市が補助金として支出している。

監査結果について市財務部では「勧告は重く受け止める。今後は勧告への対応も含め補助金事務の適正化に努めたい」と話し、監査請求をした住民代表は「今後のことはきちんと監査結果の内容を精査した上で判断したい」と話している。

住民監査請求の内容

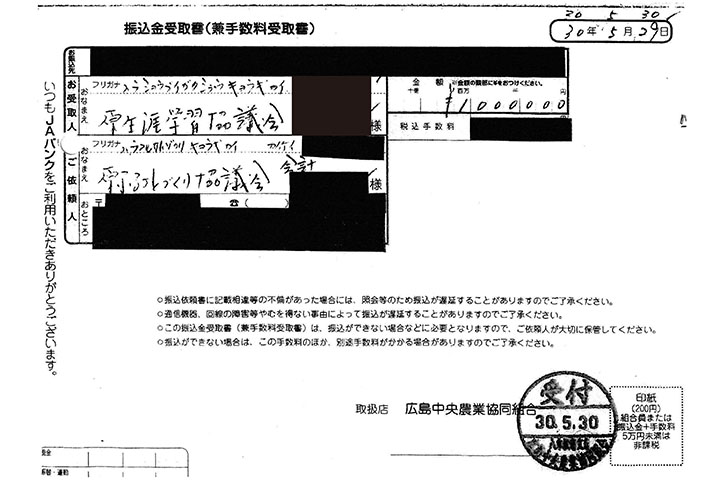

原ふるさとづくり協議会から下部組織に振り込まれた受取書。これだけでは補助金が何に使われたかが分からず活動内容の実態解明に至らなかった

◆ 請求の要旨

平成31年3月29日付で原ふるさとづくり協議会から提出された平成30年度東広島市財産区団体活動事業補助金の実績報告書の市長による審査が不適切であり、同補助金が違法かつ不当に支出されている。またはその恐れがある。このため、支払う必要のなかった補助金の原財産区への返還を求める。

◆ 請求理由(要旨)

1平成23年3月27日に開催された原自治協議会の設立総会で、原ふるさとづくり協議会が原自治協議会に移行するものとされているが、以降、総会なども開催されておらず、原ふるさとづくり協議会は実態のない団体であると思われ、虚偽の申請である恐れがある。

2原自治協議会の平成30年度地域づくり推進交付金交付申請書の事業計画と原ふるさとづくり協議会の地域活動助成事業の補助金交付申請書の事業計画の多くが重複している。

3申請では、夏祭り・敬老会を実施するとしているが、変更申請することなく、実績報告書では、大竹地域災害復旧事業を実施したとされている。このことは、計画変更の申請を求めた東広島市補助金等交付規則(以下「規則」)や東広島市財産区団体活動事業補助金交付要綱(以下「要綱」)に抵触している。また、災害復旧事業として原福祉協議会へ100万円、夏祭り実行委員会へ300万円が振り込まれているが、活動内容が報告されておらず、どのような活動に対して支出されたのか不明。原自治協議会でも災害復旧活動を行ったとされており、重複している可能性がある。

4実績報告書の支出証拠書類として提出されている領収証の写しの宛名のうち、会計報償費とプラダンは原自治協議会、モチ米代は原自治会、保険料については、原自治協議会会長となっており、これらについては、原自治協議会等が支出すべきものである。

5支出証拠書類のうち、宛名の記載のない原自治協議会会長の報償費15万円、渉外旅費5万円の領収書があるが、原自治協議会の地域づくり推進交付金の実績報告書でも役員報償費等として30万円、渉外旅費として23万円が支払われており、これらの支出は不適切である。

6地域交流費の役員親睦会として9万円、原小学校助成金として10万円、それぞれ原福祉協議会へ振り込まれているが、活動報告がなされておらず、どのような活動に対して支出されたのか、実態が不明である。

7環境整備事業の学校周辺整備費(慰霊碑)として原福祉協議会へ15万円が振り込まれているが、活動報告がなされておらず、どのような活動に対して支出されたのか、実態が不明である。

8団体事務費補助として、原福祉協議会へ85万円、生涯学習協議会へ100万円が振り込まれているが、これらの団体がどのような活動を行ったか報告されておらず、実態が不明である。

9収支決算(支出)で、地域内団体補助として、体育振興会へ120万円、原長寿会へ160万円が振り込まれているが、これらの団体がどのような活動を行ったか報告されておらず、実態が不明である。

以上のような実態であるにもかかわらず、補助金の額を確定したことは、補助金の適正な運用を定めた規則や要綱の規定に抵触している。

◆ 監査結果(要旨)

1原ふるさとづくり協議会の存否について

請求人から提出された、平成23年3月27日開催の原自治協議会設立総会の資料には、原ふるさとづくり協議会が、原自治協議会へ移行するとは明記されておらず、団体の移行があったとは断定できない。また、任意団体の存否については、監査委員が判断すべき事項ではない。よって請求人の主張には理由がないものと判断する。

2事業計画の重複について

本件請求は実績報告書提出時の額の確定について対象としており、交付申請時の事業計画の内容については、監査の対象としない。

3計画変更の申請について

規則や要綱に抵触し対象部課の指導が不十分であった可能性はあるが、災害復旧事業は実施されており、規則、要綱に抵触することをもって、直ちに補助金の支出が違法かつ不当であったとはいえない。平成元年の東京高裁判決で、「補助金の交付決定が、市の補助金交付要綱に違反するものであっても、同要綱は、行政当局が行政の指針として制定する内部的規律であり、直ちに違法となるものではない」と判示されている。

ただ、市対象部課への聞き取りで、災害復旧事業は、災害発生前に原福祉協議会へ振り込んだお金を使用しており、原ふるさとづくり協議会の下部組織の事業であるから、実績報告として詳細な支出証拠書類等の提出を求めるようにはなっていないという主旨の発言があったが、災害復旧事業の実施主体は原福祉協議会であり下部組織の事業である、という対象部課の主張には無理があると言わざるを得ず、事業実施についての詳細な聞き取り内容を実績報告時に資料として残しておくなどの対応が必要であったと考える。

以上のことから、対象部課の対応について不十分な点があった可能性はあるが、直ちに補助金の支出が違法かつ不当なものであるとは言えない。

4領収書の宛名について

対象部課において、宛名の記載誤りであることを確認していること、また、原ふるさとづくり協議会決算書備考の記載などから総合的に見て、原ふるさとづくり協議会の事業に対する支出証拠書類であると判断できる。

宛名の記載を誤った領収書を実績報告書の添付書類として、そのまま受領している点において、対象部課の指導が不十分であったことは否めないが、直ちに補助金の支出が違法かつ不当なものであるとは言えない。

5会長報償費、渉外旅費について

原自治協議会の会長が、原ふるさとづくり協議会の活動に対して何等かの支援や業務を行い、報償費や旅費等を受け取る可能性がないとは言えない以上、この支出の事実のみをもって違法かつ不当な支出とは言えない。

しかしながら、補助金実績報告書に添付された原ふるさとづくり協議会の決算書には、会長報償費と記載があり、通常、そのように記載されていれば、他団体の会長に対して交付したものとは考えにくいため、対象部課においては、疑念を抱かれないよう支出証拠書類等に何に対しての報償費かを記載させるなど、適切な指導が必要であったと考える。

6-9下部組織の活動実態について

監査委員に下部組織に対する監査権限は付与されていないが、本件請求に当たり、対象部課に対して下部組織の活動実態を示す資料を提出するよう協力を求めたところ、下部組織への補助金については、地域の自主的な活動を尊重するために認めており、当該補助金は、補助事業者団体内で監査が行われていることを確認しているため、市は下部組織の関係資料を保有していないとの回答であった。

このため原ふるさとづくり協議会が保有している監査資料及び下部組織の補助金の使途を確認するために保有している資料を提出させるよう再度求めたが、聞き取りで説明を受けたと回答し資料の提出はなかった。

当該補助金は、大部分が間接補助金として関係団体へ再交付されており、補助金の使途の把握には下部組織の活動実態把握が不可欠であると言えるが下部組織の活動内容の実態解明には至らなかった。そのため、請求人が主張する規則第14条及び要綱第14条の規定に抵触する可能性を否定することはできない。その点において、請求人の主張には理由があるものと認められる。

◆ 結 論

請求人の主張のうち、下部組織の活動実態が不明であるという点については理由があるものと認められるため、次のとおり勧告する。

市長は、当該補助事業に対する説明責任を果たすため、原ふるさとづくり協議会及び下部組織に対し、補助事業の実施状況を記録し、補助金についての収入額及び支出額を登記した帳簿を備え、その使途を明らかにしておくとともに、支出額についてはその内容を証する書類を整備し、それらを適切に保管するよう指導すること。

※以上の指導を令和2年5月29日までに行うこと。(2019年度分以降について指導できる)

◆ 意 見

本件請求に対する調査のなかで、当該補助金交付事業について、支出証拠書類等の保存や管理が十分になされていない状態がうかがえ、これ以上の資料提出は見込めず、現状においては更なる調査を行ったとしても、実態の解明は困難であると判断した。このことは誠に遺憾であり、再発防止の観点からも支出証拠書類等の保存や管理については、所管するすべての補助金交付団体において徹底していただきたい。対象部課においては、補助金交付事業について、市民からの疑念を抱かれないよう、自らの事務について再確認するとともに、補助金交付団体に対しては必要に応じ適切な支援・指導を行っていただきたい。

▼監査請求書の全文はコチラ

.jpg)

※画像クリックで結果を確認